La bolla Esg e la finanza verde. Un documento Asvis e quelli contro la Tassonomia

Contestazioni sulla spinta alle certificazioni verdi ottenute per migliorare il rating finanziario. Un’analisi sulla finanza per la sostenibilità

Il mondo finanziario e quello  ambientalista si stanno interrogando sul ruolo che hanno le certificazioni degli investimenti verdi, certificazioni che spesso sono crediti ambientali conseguiti per progetti mal condotti o di modesta qualità ambientale realizzati spesso in Paesi remoti. Molte aziende - soprattutto quelle che non hanno asset energetici o ambientali, come per esempio il settore del credito, della finanza, dell’informatica e altre attività immateriali – per migliorare il loro rating e acquisire punteggi Esg acquistano crediti verdi di dubbio valore ambientale, ma nel frattempo non riescono ad accedere a validi progetti locali di prossimità privi però di certificazione. Ciò crea una perdita di valore dei crediti, e c’è un fenomeno di caduta di molte quotazioni. Il fenomeno si somma con il cosiddetto greenwashing, cioè vantare virtù ambientali in realtà inesistenti o molto modeste, pur di ottenere miglioramenti nel rating dell’azienda, dei titoli quotati, delle vendite dei prodotti o dell’immagine esibita a clienti e consumatori. Il dibattito ha coinvolto anche un gruppo di ambientalisti in opposizione alla Tassonomia europea, cioè alle regole decise dalla Ue per certificare gli investimenti a favore dell’ambiente e scartare quelli che praticano semplice greenwashing.

ambientalista si stanno interrogando sul ruolo che hanno le certificazioni degli investimenti verdi, certificazioni che spesso sono crediti ambientali conseguiti per progetti mal condotti o di modesta qualità ambientale realizzati spesso in Paesi remoti. Molte aziende - soprattutto quelle che non hanno asset energetici o ambientali, come per esempio il settore del credito, della finanza, dell’informatica e altre attività immateriali – per migliorare il loro rating e acquisire punteggi Esg acquistano crediti verdi di dubbio valore ambientale, ma nel frattempo non riescono ad accedere a validi progetti locali di prossimità privi però di certificazione. Ciò crea una perdita di valore dei crediti, e c’è un fenomeno di caduta di molte quotazioni. Il fenomeno si somma con il cosiddetto greenwashing, cioè vantare virtù ambientali in realtà inesistenti o molto modeste, pur di ottenere miglioramenti nel rating dell’azienda, dei titoli quotati, delle vendite dei prodotti o dell’immagine esibita a clienti e consumatori. Il dibattito ha coinvolto anche un gruppo di ambientalisti in opposizione alla Tassonomia europea, cioè alle regole decise dalla Ue per certificare gli investimenti a favore dell’ambiente e scartare quelli che praticano semplice greenwashing.

Il documento ASviS

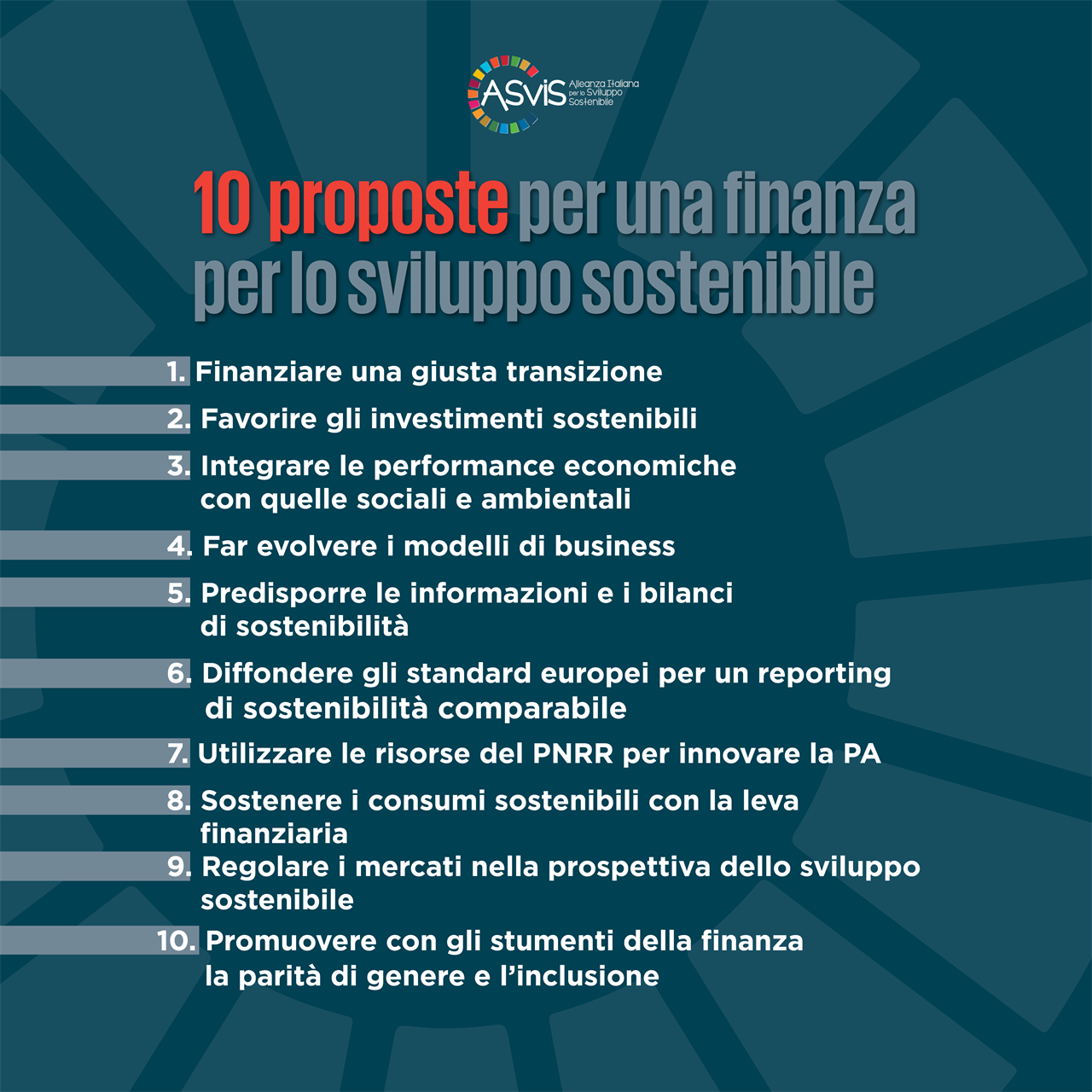

Nei giorni scorsi ASviS, Alleanza Italiana per lo Sviluppo Sostenibile, ha presentato il position paper “Finanza per lo sviluppo sostenibile”.

Il position paper, elaborato dal Gruppo di lavoro ASviS “Finanza per lo sviluppo sostenibile”, offre un quadro sull'evoluzione del contributo della finanza alla sostenibilità e sulle prossime sfide che toccheranno questo settore.

Il documento è stato redatto dal gruppo di lavoro trasversale dell’ASviS presentato durante un webinar organizzato dalla Fondazione Oibr (Organismo italiano business reporting). Esso ripercorre gli sviluppi delle iniziative finanziarie verso la sostenibilità, in linea con l’Agenda Onu 2030. Un percorso cruciale per poter generare “impatti positivi per la società accanto al rendimento per gli investitori, perseguendo il miglioramento delle condizioni sociali, culturali ed economiche della comunità”.

Il documento prodotto dall’ASviS, partendo da una introduzione che definisce cos’è la finanza per lo sviluppo sostenibile, analizza la sua evoluzione all’interno del quadro normativo dell’Unione europea, dalla tassonomia verde fino alla nuova Direttiva sul Corporate sustainability reporting, passando anche dalla regolamentazione bancaria in materia di rischi Esg (environmental, sustainability, governance). Tra gli altri temi affrontati dal Position paper: le strategie d’investimento sostenibile e responsabile, il futuro della rendicontazione di sostenibilità e della finanza a impatto, nonché la finanza retail e la finanza pubblica per lo sviluppo sostenibile. La settima sezione approfondisce infine il legame tra la finanza sostenibile e la promozione di politiche per la parità di genere.

Il Position paper sottolinea come l’Unione europea abbia completato la sua proposta di “revisione della direttiva sulla comunicazione di informazioni di carattere non finanziario”, che nella sua forma attuale ha preso il nome di Corporate sustainability reporting directive (Csrd). I principali utilizzatori di questo strumento sono gli investitori, le organizzazioni non governative e le diverse parti sociali. Ma, come viene espresso nel documento, “l’attuale quadro giuridico non garantisce che le esigenze di informazione di questi utenti siano soddisfatte” perché le informazioni comunicate sono spesso inaffidabili, non sufficientemente comparabili con le altre imprese e/o difficilmente accessibili. Queste lacune comportano un duplice rischio: da una parte gli investitori non dispongono di elementi a sufficienti a mettere a fuoco i rischi legati alla sostenibilità nelle loro decisioni di investimento; dall’altro lato vi è poca chiarezza per gli investitori sulle mete di destino delle loro risorse finanziarie, perché non vi è la certezza che le loro scelte siano davvero indirizzate verso percorsi sostenibili. Tra le sfide che porterà con sé la Csrd, per le imprese finanziarie e non, si può menzionare l’obbligo di “riportare la percentuale di attività economiche allineate alla tassonomia delle imprese coinvolte nella loro catena di valore”, con il rischio che le imprese siano costrette a dichiarare un basso livello di sostenibilità a causa delle difficoltà a reperire le informazioni.

Quelli contro la Tassonomia Ue

A Bruxelles si è costituito un osservatorio “contro il greenwashing” che raccoglie quella parte del mondo ambientalista contrario alla formulazione europea della Tassonomia entrata in vigore il 1° gennaio, secondo il quale è greenwashing proprio la Tassonomia europea.

L'iniziativa mira a dare una formulazione diversa di investimenti sostenibili, dopo che l'Unione Europea ha incluso fra gli investimenti sostenibili anche alcune limitatissime applicazioni molto avanzate del gas e l’energia nucleare. L’osservatorio definisce “controverso” il documento europeo; “la Tassonomia dell'Ue era stata originariamente concepita per eliminare il greenwashing, ma è invece diventata un altro strumento per ingannare i consumatori”, e vuole proporre una lettura diversa definita “basata sulla scienza”.

Leggi il documento dell’Asvis https://asvis.it/public/asvis2/files...